高风观点 | 全面审视中国汽车产业的电动化进程

文 | 罗威(Bill Russo) 林志强 陆宇俊

中国的汽车行业正在进入一个大变革时期,竞争格局将被重塑。这种变革,和中国的国家工业发展战略相呼应,对于汽车产业的参与者来说,大变革在摧毁旧秩序,也带来了更多的机会。2017年4月,中国工业和信息化部发布了《汽车产业中长期发展规划》,为未来十年中国汽车行业的发展提供了“指南”。

政策旨在将中国从全球最大的汽车市场转变为全球领先的汽车生产基地,利用新能源汽车(NEV)技术作为加快汽车产业发展和转型的切入点。具体而言,该指南为中国的新能源汽车公司设定了一个目标,即到2020年跻身全球十大新能源汽车公司之列,并在2025年之前进一步扩大其在全球的影响力和市场份额。新能源车销量目标:

-

2020年,达到200万辆

-

2025年,达到700万辆(占汽车总销量的20%)

由于中国汽车行业发展时间相对较短,且缺乏在内燃机(ICE)技术等方面的先进汽车技术经验,因此中国汽车制造商一直难以在汽车行业获得全球领先地位,而新能源汽车市场则开辟了一个新窗口。在新能源汽车领域,跨国公司尚未建立起全球市场的绝对领导地位,这给了中国公司实现弯道超车的可能,并在未来的全球汽车产业竞争中获得优势。

汽车产业电动化之路

中国的目标是围绕新能源汽车开发一种全新的汽车生态系统和供应链,在驱动21世纪汽车产业发展的关键技术取得领先地位,并将重点放在电池、电池管理系统(BMS)和电子控制系统技术。新能源汽车技术商业化的核心在于锂电池技术的进步。

过去十年,锂电池技术快速发展,能量密度和动力不断提高,生产规模扩大的同时,电池价格也在下降。 越来越多的消费者选购新能源汽车,同时,新能源汽车在交通运输服务(公交车、货车)和移动出行公司(滴滴出行、神州专车、易到、曹操专车等)里的渗透率也越来越高,这些将逐步推动规模经济,有助于进一步降低成本。 将新能源汽车打造成为中国产业政策的核心支柱,能让企业把研发重点放在解决现有的商业化障碍所需要的技术突破上。

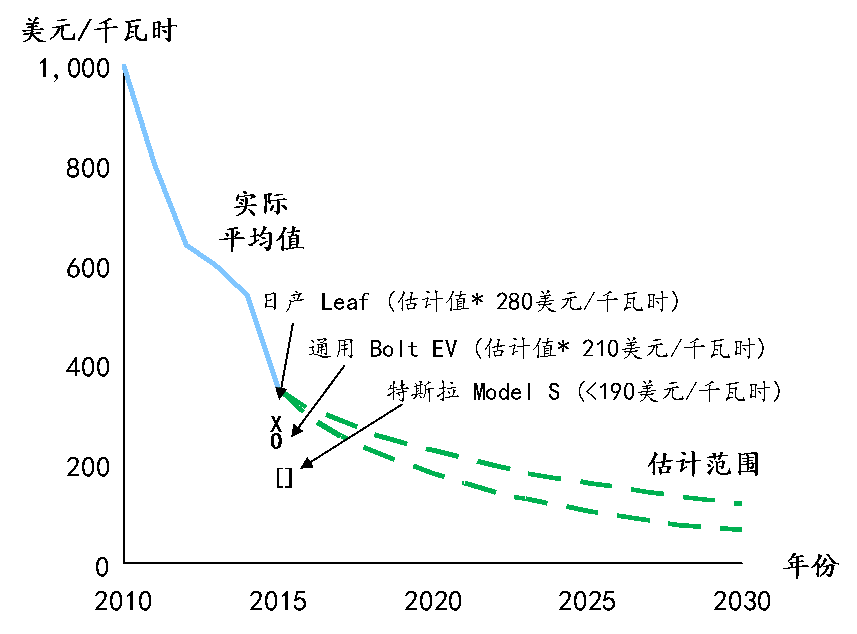

在新能源汽车市场度过启动阶段后,电池供应商将进一步扩大他们在研发方面的投入。随着技术的进步和需求的增加,目前,在新能源汽车成本中占比最多的电池成本(约30%至40%)正在稳步下降(见图1)。行业专家预测,到2025年,新能源汽车的拥有成本可能与传统的内燃机车辆相当。

(图片来源:网络)

(图片来源:网络)

此外,由于充电基础设施和相关服务的普及,消费者将更愿意购买新能源汽车。主流新能源汽车制造商的电池价格已经降到200-250美元/千瓦时,预计十年内还会降到120美元/千瓦时以下。

图1 锂电池组预计成本

(实际平均值:2010-2015年,估计范围:2015-2030年)

除了解决电池成本这一首要挑战,新能源汽车要实现大规模商业化仍需解决以下问题:

-

电池的能量密度和功率;

-

常规和特殊情况下的安全性和化学稳定性,例如正常使用,充电和发生事故时。一旦发生事故,若未能妥善处理,会对新能源汽车的形象造成灾难性损害;

-

充电速度和充电基础设施的发展。

电池的发展趋势

汽车制造商在设计电动汽车时,必须平衡几个供需方面的因素。在需求方面,他们必须考虑驾驶环境、充电基础设施、典型工作周期和续航里程。在供应方面,制造商必须选择合适的化学电池、电池包解决方案、热管理系统、电池管理系统、充电系统及恰当的定价体系,以满足客户的需求。 下文中,我们将具体探讨这些因素的发展状况。

化学电池

化学电池的选用决定了电动汽车的整体成本、性能和续航里程。目前,市场上有多种锂电池(见图2),电池供应商和汽车制造商会根据客户的具体需求进行选择。例如:磷酸铁锂电池(LFP)相对便宜、安全性能更高、使用寿命更长,但性能较差、容量较小。如果市场首要考虑的因素是成本,抑或是驾驶习惯(不包括额外的续航里程和动力),那么此类电池更加符合市场需要。

图2 主要锂电池化学成分概览

其他化学电池,如锂镍钴锰氧化物(NMC)在容量和可用功率方面总体性能较好,但制造成本更高(主要原因是原材料价格高)。虽然价格更高,但由于表现更好,所以制造商普遍倾向使用NMC的混合材料。

受益于主要厂商和机构大量投入研发资金,锂空气电池和固态电池等前景良好的新兴技术也在迅速发展。这些化学电池能够提供更大的容量、功率以及更好的安全性,并将对新能源汽车行业产生重要影响。除此之外,这些新兴化学电池将有助于汽车制造商进一步优化电动汽车的整体性能。

不过,这些先进的电池技术还需要经过几年的生产准备,才能达到商业化阶段。

实验室中突破性的新技术要进入市场,就先要不断进行小规模测试和科学探索,在能进入大规模生产之前,还需制造概念性的原型机。整个过程通常耗时7-10年。因此,直到2025年,以锂离子电池为基础的化学技术仍将是量产电动汽车的最先进技术。

电池包解决方案

电池包也是发展新能源汽车的主要考虑因素。如果能够将更多电池组装入车辆,车辆的动力和储能容量将会提高。电动汽车制造商可以使用数种安装方法增加电池的数量、体积和密度。电动汽车制造商也试图在其车型中使用通用的电池模块,以降低成本。

增加电池组虽然能改善车辆性能,但也需要额外的空间,还会增加车辆的成本和重量。因此,新能源汽车制造商(如特斯拉)正在从下至上地设计车辆,以优化电池的放置、提供更多的能量,同时降低汽车的重心。在不牺牲车辆内部空间的前提下,上述举措可以提高车辆的动态驾驶和操纵性能。

大众的全电动MEB平台旨在提高驾驶里程的同时,提供舒适的内部空间及更好的舒适性和操控性。平板电池封装法是目前新能源汽车的主要封装方法,有效地减少了车辆的转弯半径,为在城市驾驶的司机提供了更为合适的解决方案。

热管理系统

在电动汽车生命周期中,良好的热管理系统是优化电池寿命和性能的前提。通过电池来实现电量的储存和转移的相关化学过程在﹣10到30°C的温度范围效果最佳。

因此,温度是影响电池安全的重要因素,设计师通常会在电池组中加入加热和冷却元件,将电池包控制在理想的温度范围内。在快速充电或采用其他形式的高压能量转移方法时,热管理尤为重要。

但是,热管理会增加整个电动汽车子系统的成本和封装体积。许多电动汽车厂商会在要求较低的入门级电动汽车中使用被动热管理,而豪华电动汽车更多采用主动的热管理。

电池管理系统

电池管理系统(BMS)是电动汽车的“中枢神经系统”。电池管理系统直接影响整个电动汽车子系统的设计和性能。相比控制系统中的其他部件,电池管理系统经历了最大的技术飞跃,甚至可以这么说,电池管理系统直接决定了电动汽车的性能。

我们观察到三种电池管理系统的发展趋势:

-

采用主动平衡拓扑技术,管理电池组的充电、放电和使用情况;

-

软件和硬件系统中加入更多的电池单元、更大容量与更高电压的电池,以及使用电池管理系统为电池配置更多容量和更大功率的动态阵列电池单元;

-

制造小型的电池管理系统,创建更小、更集成的系统,以降低空间需求,增加电池包成品的能量密度。

(图片来源:网络)

充电方案

电动汽车所需的充电方案是新能源汽车的主要限制因素。潜在消费者普遍关心汽车的续航里程,以及能否轻松方便地“加油”,避免长时间掉链子、有车无法开的窘况。 新能源汽车制造商正在考虑包括高压直流充电等选择方案,以提高充电效率、加速充电过程。

虽然目前的快速充电过程会对电池组造成额外的压力,快充可能会降低电池寿命和性能。但专家一致认为,未来十年,电动汽车快速充电不到10分钟,便能够行驶600公里。

其他解决方案包括感应式无线充电技术,它完全集成在一个充电设施上,能够最终解决汽车充电期间的停工问题;无线充电同时适用于具有预定路线的车队应用,比如公交车。具有无线充电基础设施的城市可为运输服务车队的电动化开辟一条全新的道路。

中国的新能源汽车电池国产化计划

中国政府利用法规政策,鼓励新能源汽车生产、电池采购本地化和提供市场激励,大力引导市场进入电动化阶段。

中国市场已有许多不同成熟度的电池供应商。虽然许多国际汽车制造商仍依赖国外的电池供应商进行技术研发和创新,不少国内外的汽车制造商正在投资新能源汽车本地化,本土电池供应商正在迅速发展。

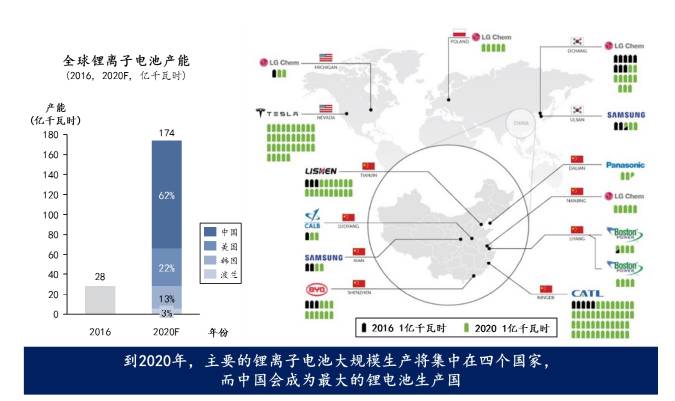

预计2016年至2020年,全球锂离子电池产量将扩大500%以上。到2020年,主要的锂离子电池大规模生产将集中在四个国家,而中国会成为最大的锂电池生产国(见图3)。

中国政府建立了一套综合性方案来加快发展进程,包括:

-

设立远大目标:2020年的新能源汽车销售量要达到200万台,2025年的新能源汽车销售量要达到700万台。2020年前的计划相关支出为630亿元;

-

提高技术要求和激励措施,以实现续航里程、电池寿命、安全维护标准等方面的技术突破;

-

按照要求,新能源汽车制造商需要从获得中国批准的电池供应商处采购电池,以进入新能源汽车推广应用推荐车型目录和获得补贴;

-

推动新能源汽车在公有和商业车队部署,以加快规模化发展,包括:

-

要求公有车队的新购车辆含有50%的新能源汽车(其中包括公交车在特定省份所占比例需达到30%〜80%);

-

购买新能源汽车将享有税收优惠、补贴,以及车牌优惠;

五、 承诺广泛建设充电基础设施,以支持新能源汽车的大规模使用。

图3 全球锂离子电池的产量预测

在2016年至2020年间将增长超过500%

在中国政府强有力的政策支持下,汽车制造商正在与本土企业进行更多的合作。电池技术不断成熟并变得商品化,中国采购可以带来引人注目的规模优势和成本优势,因此有几家公司正在重新考虑他们的全球采购战略。

许多跨国品牌正在与全球电动汽车生态系统合作伙伴合作开发和生产电池。 例如,特斯拉与松下、通用汽车与LG化学公司正在紧密合作。

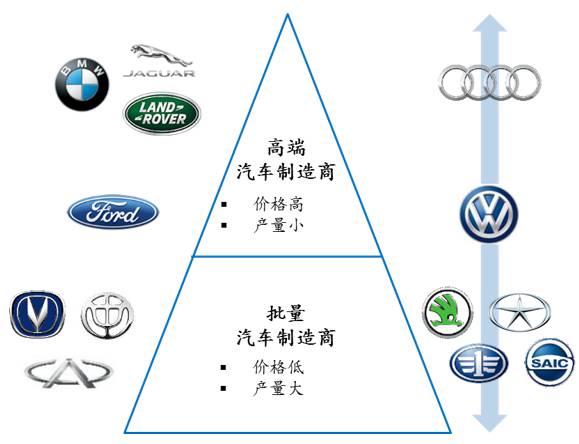

此外,为了平衡技术和成本竞争力,高端汽车品牌也在探索合作伙伴关系。 例如,豪华汽车制造商宝马和捷豹路虎正在与福特建立合作关系,共同建立联合电池工厂。通过品牌之间的合作以带动规模效应,汽车制造商可以通过电池采购实现有竞争力的成本结构(见图4)。

图4 高端品牌之间的协作生态系统

结论

以下四个因素决定了汽车制造商在电动汽车市场中的竞争力:

-

车辆系统集成:通过优化性能和操控,将动力系统集成到整车的能力;

-

电动汽车子系统集成:选择和集成电池单元,电池管理系统和电机技术,提供符 合汽车使用周期的动力解决方案;

-

电池组技术:一种符合车辆的使用要求的,平衡能源需求、容量和成本的解决方案;

-

电池管理系统:作为汽车的中枢神经系统,电池管理系统必须管理电动汽车子系统的整体性能,同时监控并确保对关键性能指标的有效管理。

在中国,电动汽车市场正在迅速发展,竞争格局仍处于早期发展阶段。随着中国将发展重心转向迅速扩大电动汽车市场规模和产业链各环节的制造能力,现在对全球汽车制造商来说正是开发和建立其供应商生态系统的一个有利时机,以提升其在电动汽车市场的竞争力。

关于作者

罗威先生(Bill Russo)是高风咨询公司的董事总经理和汽车业务的领导人。曾担任克莱斯勒东北亚区副总裁,拥有超过30年的行业经验,其中15年是汽车企业高管,期间在中国和亚洲有11年的经验。他曾参与众多跨国和中国本土企业制定和实施其全球市场和产品策略。在担任克莱斯勒东北亚区副总裁期间,他负责大中华区和韩国市场的商业运营管理。在此之前,他是克莱斯勒产品和商业战略总监。他同时拥有12年在电子IT产业的经验,曾任职于IBM公司,并曾在哈曼国际任职企业发展副总裁。

Email: bill.russo@gaofengadv.com

林志强先生(Chee-Kiang Lim)是高风咨询公司的高级总监。他有超过20年的管理咨询经验,包括特别是在企业战略发展方面有12年的咨询经验和为大型跨国公司改进运营等方面的战略实施的相关丰富经验。他也曾经就智能城市话题为新加坡政府提供咨询和支持实施。除了汽车行业外,他还在中国、东南亚和澳大利亚的石油天然气、采矿和高科技产业方面有很深厚的专业知识。他曾在美国波士顿地区为电信和高科技初创公司工作,并曾为新加坡政府担任行政服务官。

Email: ck.lim@gaofengadv.com

陆宇俊(Alexander Loke)是高风咨询公司的咨询顾问,常驻香港。他在汽车、银行、地产和慈善机构方面经验丰富,并在市场战略和商业模式的发展方面有专长。他拥有在中国大陆、美国和香港的跨国组织的工作经验。

Email: alexander.loke@gaofengadv.com

注:英文原文标题为 Driving Large Scale Electrification of China's Automotive Industry

高风管理咨询公司

北京办事处

电话: +86 10 8441 8422

传真: +86 10 8441 8423

邮箱:info@gaofengadv.com

香港办事处

电话: +852 3959 8856

传真: +852 3959 8800

邮箱:info@gaofengadv.com

上海办事处

电话: +86 21 6333 9611

传真: +86 21 6326 7808

邮箱:info@gaofengadv.com

更多资讯欢迎访问以下平台:

高风微信公众平台号:Gaofengadv

高风官方微博:高风咨询公司

高风官网:www.gaofengadv.com

Previous:高风观点: 优化外商投资环境,提高对外开放水平

Next:None